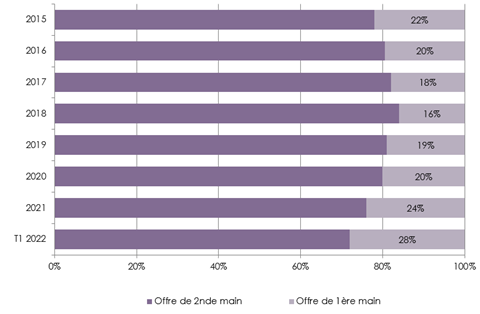

La demande placée et l’offre.

L’offre continue sa progression alors que la demande reste soutenue

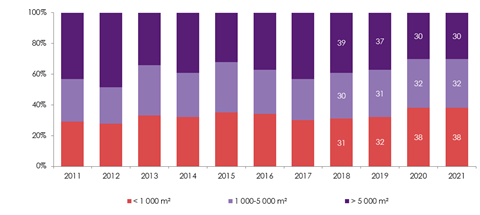

Si la demande placée a été soutenue par l’ensemble des tranches de surfaces, celles de plus grande taille ont clairement dynamisé le volume trimestriel : quinze opérations supérieures à 5 000 m² ont ainsi été actées en ce début d’année, soit 35% de la demande placée sur la période.

Les grandes transactions retrouvent une surface moyenne plus conforme à leur résultat historique, en hausse de 16% par rapport à l’année 2021.

Sur les quinze grandes prises à bail recensées au 1er trimestre, six ont été signées dans Paris, dont cinq dans Paris QCA. Trois opérations ont dépassé une surface unitaire de 20 000 m² au 1er trimestre, toutes localisées en dehors de Paris (ENEDIS a loué 26 000 m² dans « Altiplano » à La Défense, GRDF, 23 400 m² à Saint Denis et DGFIP, 21 725 m² dans « Envergure » à Romainville), dans des immeubles neufs ou restructurés et toutes portant sur des durées fermes longues de 9 ou 12 ans

Plus dynamique encore, la demande placée sur le segment des surfaces intermédiaires a progressé de 55% sur un an, tandis que celles de plus petite taille (inférieure à 1 000 m²) ont cru de 27%, confirmant le redémarrage de l’activité locative amorcé au 4ème trimestre dernier.

Répartition de la demande placée en Ile-de-France selon la tranche de surface (%)

Sources : BPCE Solutions immobilières

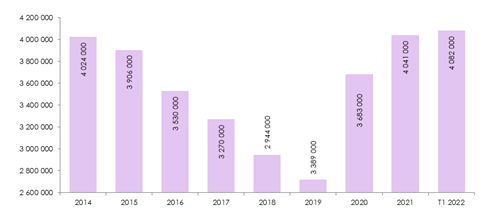

Évolution du volume de l’offre immédiate en Ile-de-France, en m²

L’offre se répartit globalement de manière assez équitable en Ile-de-France, mais son évolution varie d’un secteur à l’autre : Paris Centre Ouest et QCA ont observé des baisses sensibles de leur disponibilités, de respectivement 24% et 22% sur un an, et dans le même temps, Neuilly et la 1ère Couronne Nord ont affiché de fortes progressions de respectivement 43% et 39%. Les disponibilités reculent ainsi exclusivement dans Paris (-11%) et en 2ème Couronne (-2%).

En attendant les très nombreuses livraisons prévues en 1ère Couronne ces prochaines années, le Croissant Ouest est devenu le secteur où les disponibilités sont les plus importantes, cumulant 26% de l’offre globale. Dans le même temps, elles se sont raréfiées dans Paris, pour représenter seulement 17% du total.

Part du neuf dans l’offre immédiate fin 1er trimestre de chaque année, en Ile-de-France, en %